Offentlig tjenestepensjon – hvordan blir alderspensjonen for sykehusleger født etter 1.1.1963?

Fra og med 2020 ble det innført endringer i alderspensjon fra offentlige tjenestepensjonsordninger. Det første årskullet som er omfattet av endringene, fyller 62 år i 2025 og kan dermed ta ut både alderspensjon og AFP etter det nye regelverket. Det gjør informasjon om de nye prinsippene særlig aktuelt i år – selv om de færreste sykehusleger velger pensjonsuttak så tidlig.

Av Grethe Velåker Nilsen og Hanne Gillebo-Blom,

legeforeningen

Innledning:

Vårt viktigste råd er å være oppmerksom på dine pensjonsrettigheter som en vesentlig del av dine ansettelsesvilkår! Gå inn på din pensjonsleverandørs nettside (KLP, PKH eller SPK) og bruk pensjonskalkulatorene som ligger der, for å få oversikt over din pensjon.

Vi vil i denne artikkelen kort introdusere offentlig tjenestepensjon, med hovedvekt på alderspensjon – gjerne kalt påslagspensjon. Vi vil beskrive hvordan alderspensjonen for årskullene fra 1963 som har tjenestetid fra før 2020 er satt sammen. Vi vil til slutt gi noen råd om når du kan og bør ta ut pensjonen.

Et viktig element i den endrede offentlig tjenestepensjonen, er ny livsvarig AFP. Denne pensjonen vil utgjøre en vesentlig del av den samlede alderspensjonen fra pensjonsordningen. Regelverket for livsvarig AFP vil behandles i en senere artikkel.

Alderspensjonen som gjelder sykehusleger født i 1962 eller tidligere er omtalt her: Jobb og pensjon – for sykehusleger født før 1963 – Overlegen Digital

Kortfattet om offentlig tjenestepensjon:

Offentlig alderspensjon for sykehusleger født i 1963 eller senere følger de samme prinsippene som ny folketrygd.

Pensjonsordningen omfatter følgende pensjonstyper:

- Alderspensjon

er livsvarig og kan tidligst tas ut fra måneden etter fylte 62 år - AFP

er livsvarig og kan tidligst tas ut fra måneden etter fylte 62 år - Uførepensjon

forutsetter minst 20 % uførhet – utbetales til fylte 67 år - Etterlattepensjon

rettighet til ytelser som følger av ektefelles eller forelders død

Kjennetegn ved alderspensjon i offentlig sektor:

- Alle år som ansatt i offentlig sektor gir uttelling

- Alderspensjonen kan tas ut fleksibelt fra fylte 62 år

- Du kan fortsette å jobbe etter å ha startet pensjonsuttaket uten at pensjonen reduseres

- Så lenge du jobber og er medlem i en offentlig tjenestepensjonsordning, fortsetter du å tjene opp pensjon til fylte 75 år

- Pensjonen levealdersjusteres – opptjent pensjonsbeholdning deles på forventet antall gjenværende leveår for ditt årskull på tidspunktet du tar ut pensjon

- Utbetales livsvarig

Alderspensjon – påslagspensjon

Tjenestepensjon er uavhengig av pensjonen fra NAV

Betegnelsen påslagspensjon brukes for å beskrive at pensjonen fra tjenestepensjonsordningen nå skal beregnes uavhengig av folketrygden og dermed blir et påslag til alderspensjonen fra NAV. I påslagspensjonen skjer det ingen samordning mellom alderspensjon fra folketrygden og alderpensjon fra tjenestepensjonsordningen.

Andre opptjenings- og uttaksregler

I påslagspensjonen tjener du opp til alderspensjonen ut fra den til enhver tid gjeldende pensjonsgivende inntekt opp til taket på 12 G (p.t. kr 1 561 920). Størrelsen på pensjonen avhenger av hvor lenge du står i medlemspliktig stilling og når du velger å ta den ut. Videre er uttak av tjenestepensjon helt frikoblet fra det å slutte i arbeid (helt eller delvis).

For best mulig råd om hva du bør gjøre i din situasjon – kontakt din pensjonsleverandør.

Tredelt beregning – før 2020, etter 2020 og AFP

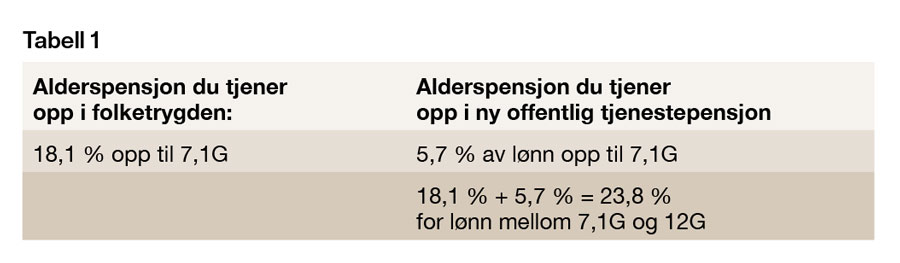

De nye reglene for alderspensjon ble innført fra 2020. Leger født i 1963 og senere som begynner å jobbe på sykehus eller i annen offentlig stilling først fra 2020 eller senere, vil få all tjenestepensjon opptjent og beregnet i den nye påslagspensjonen (se tabell 1).

De fleste sykehusleger født i 1963 og senere, har allerede arbeidet på sykehus, eller i annen offentlig stilling før 2020. For dere vil de nye reglene innebære at alderspensjonen beregnes i to ulike deler, i tillegg til livsvarig AFP, som vil utgjøre en betydelig del av samlet pensjon fra pensjonsordningen. (Se tabell 2 og 3).

Opptjening før 2020

Den ene delen gjelder alderspensjon opptjent før 2020. Denne beregnes som en såkalt oppsatt pensjon etter det gamle regelverket. Pensjonen beregnes ut fra pensjonsgrunnlaget du hadde per 31. desember 2019, og justeres hvert år med lønnsveksten (grunnbeløpet i folketrygden) frem til du skal ta ut pensjonen. Den årlige pensjonen din vil tilsvare 66 % av pensjonsgrunnlaget ditt før levealdersjustering, og reduseres hvis du har mindre enn 40 år i offentlig tjenestepensjonsordning før 2020, eller har jobbet deltid.

Denne delen levealdersjusteres og samordnes med pensjon fra folketrygden.

Opptjening fra 2020

Den andre delen gjelder alderspensjon opptjent fra 2020 og beregnes etter det nye regelverket som en påslagspensjon. Den dagen du velger å starte uttak av alderspensjon (tidligst fra måneden etter fylte 62 år) vil vedtaket fra tjeneste- pensjonsordningen vise beregningene fra hver av disse to delene.

Livsvarig AFP

Den tredje delen er den nye livsvarige AFPen som vil omtales nærmere i en senere artikkel.

Det finnes også noen tilleggselementer som noen av dere kan omfattes av; betinget tjenestepensjon (hvis du ikke har rett til ny livsvarig AFP), overgangstillegg (for årskullene født i 1963-70 som ønsker å slutte før 67 år). Disse er det ikke plass til å gå nærmere inn på her, men det finnes mer informasjon på pensjonsleverandørenes nettsider.

Fakta om G

G er forkortelse for Grunnbeløpet i folketrygden. G fastsettes årlig av Stortinget og danner utgangspunktet for beregning av en rekke ytelser. Det blir regulert i takt med alminnelig lønnsutvikling i samfunnet per 1 mai årlig. Fra og med mai 2025 er G 130 160 kroner.

Hovedtrekk – forskjell på ny og gammel pensjon

Siden de fleste sykehusleger som omfattes av det nye regelverket om påslagspensjon også vil få en betydelig andel beregnet etter det gamle regelverket, kan det være greit med en oppsummering av forskjellene mellom ordningene.

Regelverket før 2020

I det tidligere regelverket var ordinær pensjonsalder 67 år. Med 30 års opptjeningstid i full stilling, var man som hovedregel sikret 66 % av sluttlønnen i pensjon (opp til taket på 12 G). Samordning gjorde at pensjonsnivåene ofte ble høyere. Pensjonsuttak innebar at man sluttet å arbeide (helt eller delvis). Man hadde muligheten til å gå av med AFP fra 62 år (folketrygdberegnet, svært lav og dermed lite aktuell for sykehusleger), eller fra 65 år (tjenestepensjonsberegnet som alderspensjon). AFP ble utbetalt til 67 år og medlemmet gikk over på alderspensjon fra både folketrygden og tjenestepensjonsordningen. Arbeid ved siden av pensjon var for sykehusleger begrenset til 167 timer i kvartalet, eller arbeid på såkalte pensjonistvilkår.

Regelverket etter 2020

I det nye regelverket er faktorer som stillingsstørrelse eller sluttlønn uten direkte betydning. Videre har ikke et begrep som «full» opptjeningstid lenger relevans all den tid alle år teller. Det finnes ikke lenger noen pensjonsalder, og heller ikke noen sammenheng mellom pensjonsuttak og det å slutte å jobbe. Både alderspensjon og livsvarig AFP kan tas ut fra måneden etter fylte 62 år selv om du fortsetter å jobbe i full stilling. Hvorvidt dette lønner seg, er en helt annen sak.

Levealdersjustering

At pensjonen levealderjusteres innebærer at man må stå lenger i jobb for å få samme pensjonsnivå med økende alder i befolkningen.

Når kan og bør du ta ut pensjon?

Tidlig pensjonsuttak vil sjelden lønne seg:

- Pensjonen blir lavere jo tidligere du begynner å ta den ut fordi midlene skal fordeles over flere forventede leveår. Dette gjelder både for alderspensjonen fra folketrygden og fra tjenestepensjonsordningen.

- Du går glipp av den årlige G-regulering av pensjonsbeholdningen.

- Regelverket er innrettet slik at en belønnes ved å stå lenger i arbeid.

- Vær særlig oppmerksom på de skattemessige følgene av å ta ut pensjon mens du fortsetter å jobbe med relativt høy lønnsinntekt. Riktignok er det lavere trygdeavgift på pensjonsutbetalinger, men trinnskatten slår inn og vil medføre relativt høy beskatning av de samlede inntektene.

Et vell av valg-muligheter, men også mulige fallgruver

- Alderspensjon fra folketrygden, alderspensjon fra tjenestepensjonsordningen (påslagspensjon) og livsvarig AFP kan alle tas ut uavhengig av hverandre.

- Du kan i tillegg splitte opp uttaket av påslagspensjon og alderspensjon fra tjenestepensjonsordningen opptjent før 2020. Dette innebærer at du eksempelvis kan velge å starte uttaket av bare alderspensjonen opptjent før 2020.

- Uttak av alderspensjonen tjent opp før 2020 forutsetter samtidig uttak av alderspensjonen fra folketrygden – med de følger det får for årlig livsvarig pensjonsnivå. Denne delen kan kun tas ut 100 % og du kan da ikke stanse dette uttaket senere. Her må man tenke seg om.

- Du kan heller ikke stanse uttaket av livsvarig AFP.

- Du kan ta ut AFP uten å ta ut annen pensjon. Dersom du eksempelvis skal slutte i en stilling med rett til AFP for å gå over i stilling uten slik rett, kan uttak være hensiktsmessig, for å unngå risiko for at retten går tapt.

Vær oppmerksom på konsekvensene ved tidlig uttak av en eller flere av pensjonselementene, særlig hvis du fortsetter å jobbe.

Slik får du høyere pensjon:

Jobb lengst mulig: Når du fortsetter å jobbe, får du pensjonsopptjening av inntekten din helt fram til du fyller 75 år. I tillegg blir pensjonen regulert opp hvert år i sammenheng med trygdeoppgjøret og reguleringen av grunnbeløpet i folketrygden. Pensjon under utbetaling har lavere regulering enn pensjonsbeholdningen.

Vent lengst mulig: For hvert år du venter med å ta ut pensjon etter at du fyller 62, øker pensjonen din. For mange vil pensjonsutbetalingen bli lav hvis de slutter å jobbe når de blir 62.

Avslutningsvis:

Vær oppmerksom på konsekvensene ved tidlig uttak av en eller flere av pensjonselementene, særlig hvis du fortsetter å jobbe. Bruk informasjonen på nettsidene til din pensjonsleverandør. Logg inn på dine egne medlemssider og bruk pensjonskalkulatorene som vil gi deg oversikt over hvilken pensjon du kan forvente, basert på din situasjon og ønsket uttaksalder.

For best mulig råd om hva du bør gjøre i din situasjon – kontakt din pensjonsleverandør.

Vi oppfordrer deg også til å sjekke at dine arbeidsforhold bakover i tid er registrert hos pensjonsleverandøren. Hvis noe mangler, må du kontakte arbeidsgiveren som ikke har rapportert inn riktig. •

Leverandører av offentlig tjeneste- pensjon i sykehusene:

PKH (Pensjonskassen for helseforetakene i hovedstadsområdet)

- Oslo universitetssykehus HF

- Ahus HF

- Vestre Viken HF

- Sunnaas sykehus HF

- Helse Sør Øst RHF

- Sykehuspartner HF

KLP

Alle andre helseforetak, i tillegg til private ideelle virksomheter med offentlig finansiering, som Diakonhjemmet, Lovisenberg, Haraldsplass og Betanien.

SPK – Statens pensjonskasse og OPF (Oslo pensjonsforsikring) Noen leger ansatt i OUS har fortsatt medlemskap i SPK og Oslo pensjonsforsikring.

I KLP og PKH har Legeforeningen sikret egne pensjonsordninger for sykehusleger, med egne vedtekter. Vedtektene kan kun endres dersom Legeforeningen og Spekter er enige om det.